各種相場の変動などにより

価格が変動し損をすることがあります。

- 株式相場

- 金利水準

- 為替相場

- 不動産相場

- 商品相場

本ページで、株式等とは株式、CB(転換社債型新株予約権付社債)、

新株予約権証券、ETF、ETN、REIT、インフラファンド、優先株等を指します。

価格変動リスクとは

信用リスクとは

為替変動リスクとは

上場有価証券等書面

契約締結前交付書面

無登録格付について契約締結前交付書面

外国の発行者が発行する上場有価証券については、金融商品取引法に基づく開示書類が英語により記載されることがあります。 該当する上場有価証券は、日本証券業協会のホームページ(https://www.jsda.or.jp/shijyo/foreign/meigara.html)でご確認いただけます。

有価証券のお取引(※)やお預かりに関する契約は、

クーリングオフの対象にはなりませんのでご留意ください((※)株式投資型クラウドファンディングを除きます。)

| 住所 | 〒600-8007 京都市下京区四条通高倉西入立売西町65番地 |

|---|---|

| 電話番号 | 075-221-3346 |

| 受付時間 | 月曜日~金曜日 午前9:00~午後5:00 |

| Eメール | toiawase@nishimura-sec.co.jp |

金融ADR制度とは、お客様と金融機関との紛争・トラブルについて、裁判手続き以外の方法で簡易・迅速な解決を目指す制度です。金融商品取引業業務に関する苦情及び紛争・トラブルの解決措置として、金融商品取引法上の指定紛争解決機関である 「特定非営利活動法人証券・金融商品あっせん相談センター(FINMAC)」を利用することができます。

| 住所 | 〒103-0025 東京都中央区日本橋茅場町 二丁目1番1号 第二証券会館 |

|---|---|

| 電話番号 | 0120-64-5005(FINMACは公的な第三者機関であり、当社の関連法人ではありません。) |

| 受付時間 | 月曜日~金曜日 9時00分~17時00分 |

この「リスク・手数料等説明ページ」又は契約締結前交付書面について、書面での送付・お渡しをお求めのお客様は、当社業務管理部 カスタマーサービス(075-221-3346)までご遠慮なくお申し付けください。

価格が変動する代表的な投資商品である株式は、主に投資した発行体(企業等)の業績等の変動及び需給悪化により価格が変動し、売却の際に、当初購入した価格よりも低い価格となり、損をすることがあります。

あらかじめ定められた条件で、発行企業の新株式へ転換できる社債をCBといいます。株式と債券の両方の特色(メリット)を備えている一方、対象となる発行企業の株式の価格影響や金利の影響を受け、CBとして途中売却をした際、投資した金額を下回り、損をすることがあります。また、株式に転換した場合は株式が有するリスクにより損をすることがありますので併せて留意が必要です。

企業等は新株予約権無償割当てにより発行される新株予約権証券について、取引所に上場することができます。投資家は上場された新株予約権を取得し、権利を行使することにより株式を取得することができるほか、再度市場で売却することもできます。売買にあたっては市場価格の影響を受けるほか、株式に転換された場合は株式としての価格変動リスクを受けることに留意が必要です。

REITと同様に、投資家より募った資金(投資口)で物件を取得(保有)した収益を投資家に対して分配を行います。ここで対象とする物件とは、太陽光発電施設や港湾施設等のインフラ対象施設を指し、その点が主にREITとは異なります。収益源は太陽光発電施設等のインフラ設備からの収益であり、それらの収益性の低下等により投資口価格等が低下し、損をすることがあります。

普通株式に対して配当や会社が解散した際の財産分与等の利益を優先的に受ける権利のある株式を優先株といいます。優先株は、普通株式と同様に発行企業等の業績等及び需給の変化により価格が変動するリスクがあるほか、議決権がないなどの点にも留意が必要です。

ETF・ETNは、基準価格等が、特定の対象指標(株式指数、債券指数、REIT指数)の上昇率・下落率に連動することを目指した金融商品です。計算のもととなる指数が経済情勢等の影響を受けて価値が下落することにより、ETF・ETNの価格が下落し損をすることがあります。

ETF・ETNの中には、従来の伝統的な商品とは異なる特性を持った商品があります。これらの商品は対象指標の大幅な変動により、元本が大幅に棄損し損をする可能性がありますので、商品の内容を十分にご確認ください。

レバレッジ(ブル)型・・・対象指標に対して+2倍の変動のあるように設計された商品

インバース(ベア)型・・・対象指標に対して-1倍、-2倍の変動のあるように設計された商品

エンハンスト型・・・一定の投資成果を実現するための新しい指標に連動するように設計された商品(カバードコール指標 ・リスクコントロール指標 ・マーケットニュートラル指標など)

早期償還リスク:市場動向の急変した場合などで管理会社等が運用の継続が困難と判断した場合は早期償還(払い戻し)を行う可能性があります。商品ごとの条件等は別途ご確認ください。

発行会社のリスク:ETNはETFと違い、裏付けとなる資産を保有しておらず、対象指標だけでなく、発行会社の倒産や財務状況の悪化などによるETNの価格が下落する可能性があります。

個別商品の概要や投資リスクは、東京証券取引所のホームページ及び弊社ホームページからご確認いただけます。

個別商品の概要や投資リスクは、東京証券取引所のホームページからご確認いただけます。

東京証券取引所のETF・ETNに関する情報のホームページ

https://www.jpx.co.jp/equities/index.html

投資家より募った資金(投資口)で不動産(及び不動産関連商品)を取得(保有)して、それらの賃料や売却益を投資家に対して分配することを主とした商品です。収益源は不動産のテナント料等が主となるために株式と比較して価格変動性は低いと考えられますが、テナントの賃料下落や、不動産売却価格の下落等により投資口価格が低下し、損をすることがあります。

株式等の売買にあたって、株式相場、金利水準、為替相場、不動産相場等の変動により価格が変動するため、この価格の変動によって、損をすることがあります。

株式は価格が変動する代表的な金融商品です。上場商品には上場投資信託(ETF)・指標連動証券(ETN)、不動産投資信託(REIT等)など様々な商品があり、それぞれに価格変動要因が多様ですので、詳細は【商品一覧】をご確認ください。

例えば、株式を1株1,000円で100株購入した場合は購入時に100,000円を支払います。売却時に各種相場の変動等により1株が900円になっていた場合は、90,000円での売却となりますので、購入時よりも10,000円(-100円×100株)の損をすることになります。

株式等は、発行会社(企業等)の破たん時に、価値がゼロとなる可能性があります。そのため、発行会社(企業等)の業績悪化等の結果、財務状況が悪化し、債務不履行や破たんの可能性が取りざたされる状況となった場合(いわゆる「信用不安の高まった状況」となった場合)、株価の大幅な下落により損をすることがあります。

A社の株式を保有していたものの、ある日A社の財務状況が悪化し破たんする可能性が新聞などで取りざたされました。株式等は、会社が破たんすると価値がゼロとなる可能性がありますので、それを考えた多くの人がA社の株式を売却することにより(A社の株式の売りが加速し)、A社の株価は大幅に下落し損をすることがあります(株式等の価格下落リスクは、「価格変動リスク」をご覧ください)。

外貨建て株式を売却し、円で受け取ると仮定した場合、円での受取額は外国為替相場の変動の影響を受けます。外貨での元本が増加していても、そのときの外国為替相場が購入時よりも円高となっていた場合は円での受取額は減少しており、損をする場合があります。

米ドル建て株式を1株1,000米ドルで100株購入、購入時の為替レートが1米ドル=100円の場合は、購入時に10,000,000円を支払います。

当該株式を売却する際(1株の価格は1,000米ドルで変化しないと仮定)の外国為替レートが1米ドル=90円(1米ドル=100円のときよりも10円、円高になっている)になっていた場合、円での受取額は9,000,000円(100株×1,000米ドル×90円)となり、円で換算した場合は購入時よりも1,000,000円、損をすることになります。

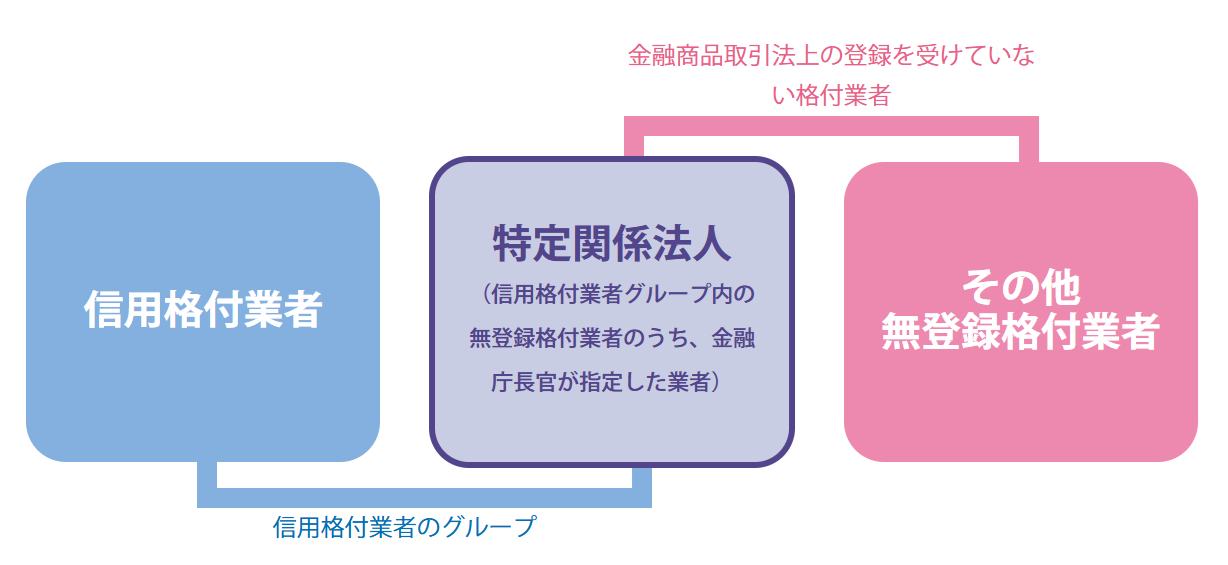

金融商品取引業者等は、金融商品取引法により、信用格付業者以外の信用格付業を行う者の付与した信用格付を利用して勧誘を行う場合には、当該信用格付を付与した者が同法第六十六条の二十七の登録を受けていない者である旨及び登録の意義等を顧客に告げなければならないこととされています。

(登録の意義)

登録を受けた信用格付業者は、①誠実義務、②利益相反防止・格付プロセスの公正性確保等の業務管理体制の整備義務、③格付対象の証券を保有している場合の格付付与の禁止、④格付方針等の作成及び公表・説明書類の公衆縦覧等の情報開示義務等の規制等、金融庁の監督を受けることとなりますが、特定関係法人及びその他無登録格付業者は、これらの規制・監督を受けておりません。

グループ指定制度とは、金融商品取引法第六十六条の二十七に基づく登録を行った信用格付業者が所属するグループ内の無登録業者のうち、一定の要件を満たす業者について、金融庁長官が「特定関係法人」としての指定を行うことにより、当該法人が付与する信用格付に係る説明事項の一部が緩和される制度です。(金融商品取引業者等に関する内閣府令第百十六条の三第二項)

「特定関係法人」の指定にあたっては、法令の定めに基づき、当該法人による信用格付業務の内容及び方法、信用格付に関する情報の公表状況その他の事情が勘案されています。

格付会社グループの呼称:S&Pグローバル・レーティング

グループ内の信用格付業者の名称及び登録番号:S&Pグローバル・レーティング・ジャパン株式会社

(金融庁長官(格付)第5号)

S&Pグローバル・レーティング・ジャパン株式会社のホームページ(http://www.standardandpoors.co.jp)の「ライブラリ・規制関連」の「無登録格付け情報」(http://www.standardandpoors.co.jp/unregistered)に掲載されております。

S&Pグローバル・レーティングの信用格付は、発行体または特定の債務の将来の信用力に関する現時点における意見であり、発行体または特定の債務が債務不履行に陥る確率を示した指標ではなく、信用力を保証するものでもありません。また、信用格付は、証券の購入、売却または保有を推奨するものでなく、債務の市場流動性や流通市場での価格を示すものでもありません。

信用格付は、業績や外部環境の変化、裏付け資産のパフォーマンスやカウンターパーティの信用力変化など、さまざまな要因により変動する可能性があります。

S&Pグローバル・レーティングは、信頼しうると判断した情報源から提供された情報を利用して格付分析を行っており、格付意見に達することができるだけの十分な品質および量の情報が備わっていると考えられる場合にのみ信用格付を付与します。しかしながら、S&Pグローバル・レーティングは、発行体やその他の第三者から提供された情報について、監査、デューデリジェンスまたは独自の検証を行っておらず、また、格付付与に利用した情報や、かかる情報の利用により得られた結果の正確性、完全性、適時性を保証するものではありません。さらに、信用格付によっては、利用可能なヒストリカルデータが限定的であることに起因する潜在的なリスクが存在する場合もあることに留意する必要があります。

この情報は、2020年6月19日に信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を当社が保証するものではありません。詳しくは上記S&Pグローバル・レーティング・ジャパン株式会社のホームページをご覧ください。

格付会社グループの呼称:ムーディーズ・インベスターズ・サービス

グループ内の信用格付業者の名称及び登録番号:ムーディーズ・ジャパン株式会社

(金融庁長官(格付)第2号)

ムーディーズ・ジャパン株式会社のホームページ(ムーディーズ日本語ホームページ(https://www.moodys.com/pages/default_ja.aspx)の「信用格付事業」をクリックした後に表示されるページ)にある「無登録業者の格付の利用」欄の「無登録格付説明関連」に掲載されております。

ムーディーズ・インベスターズ・サービス(以下、「ムーディーズ」という。)の信用格付は、事業体、与信契約、債務又は債務類似証券の将来の相対的信用リスクについての、現時点の意見です。ムーディーズは、信用リスクを、事業体が契約上・財務上の義務を期日に履行できないリスク及びデフォルト事由が発生した場合に見込まれるあらゆる種類の財産的損失と定義しています。信用格付は、流動性リスク、市場リスク、価格変動性及びその他のリスクについて言及するものではありません。また、信用格付は、投資又は財務に関する助言を構成するものではなく、特定の証券の購入、売却、又は保有を推奨するものではありません。ムーディーズは、いかなる形式又は方法によっても、これらの格付若しくはその他の意見又は情報の正確性、適時性、完全性、商品性及び特定の目的への適合性について、明示的、黙示的を問わず、いかなる保証も行っていません。

ムーディーズは、信用格付に関する信用評価を、発行体から取得した情報、公表情報を基礎として行っております。ムーディーズは、これらの情報が十分な品質を有し、またその情報源がムーディーズにとって信頼できると考えられるものであることを確保するため、全ての必要な措置を講じています。しかし、ムーディーズは監査を行う者ではなく、格付の過程で受領した情報の正確性及び有効性について常に独自の検証を行うことはできません。

この情報は、2020年6月19日に信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を当社が保証するものではありません。詳しくは上記ムーディーズ・ジャパン株式会社のホームページをご覧ください。

格付会社グループの呼称:フィッチ・レーティングス(以下「フィッチ」と称します。)

グループ内の信用格付業者の名称及び登録番号:フィッチ・レーティングス・ジャパン株式会社

(金融庁長官(格付)第7号)

フィッチ・レーティングス・ジャパン株式会社のホームページ(https://www.fitchratings.com/ja)の「規制関連」セクションにある「格付方針等の概要」に掲載されております。

フィッチの格付は、所定の格付基準・手法に基づく意見です。格付はそれ自体が事実を表すものではなく、正確又は不正確であると表現し得ません。信用格付は、信用リスク以外のリスクを直接の対象とはせず、格付対象証券の市場価格の妥当性又は市場流動性について意見を述べるものではありません。格付はリスクの相対的評価であるため、同一カテゴリーの格付が付与されたとしても、リスクの微妙な差異は必ずしも十分に反映されない場合もあります。信用格付はデフォルトする蓋然性の相対的序列に関する意見であり、特定のデフォルト確率を予測する指標ではありません。

フィッチは、格付の付与・維持において、発行体等信頼に足ると判断する情報源から入手する事実情報に依拠しており、所定の格付方法に則り、かかる情報に関する調査及び当該証券について又は当該法域において利用できる場合は独立した情報源による検証を、合理的な範囲で行いますが、格付に関して依拠する全情報又はその使用結果に対する正確性、完全性、適時性が保証されるものではありません。ある情報が虚偽又は不当表示を含むことが判明した場合、当該情報に関連した格付は適切でない場合があります。また、格付は、現時点の事実の検証にもかかわらず、格付付与又は据置時に予想されない将来の事象や状況に影響されることがあります。

信用格付の前提、意義及び限界の詳細にわたる説明については、フィッチの日本語ウェブサイト上の「格付及びその他の形態の意見に関する定義」をご参照ください。

この情報は、2020年6月19日に信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を当社が保証するものではありません。詳しくは上記フィッチのホームページをご覧ください。

[株式に関するお取引に関する租税]

【金融商品取引契約に関する租税の概要】

新規公開株式の募集または売出しに際して課税はされません。

なお、上場後の株式にかかる課税は次のとおりです。

個人のお客さまに対する上場株式の課税は、以下によります。

・上場株式の譲渡による利益は、原則として、上場株式等の譲渡所得等として申告分離課税の対象となります。

・上場株式の配当金は、原則として、配当所得として申告分離課税の対象となります。

・上場株式の配当、譲渡損益は、他の上場株式等(特定公社債等を含みます。)の利子、配当、および譲渡損益等との損益通算が可能です。また、確定申告により譲渡損失の繰越控除の適用を受けることができます。

法人のお客さまに対する上場株式の課税は、以下によります。

上場株式の譲渡による利益および配当金については、法人税に係る所得の計算上、益金の額に算入されます。

なお、税制が改正された場合等は、上記の内容が変更になる場合があります。詳細につきましては、税理士等の専門家にお問い合わせください。